Vietstock-08-03-2017

2016 – một năm mà sắc đỏ sụt giảm lợi nhuận bao phủ hầu hết doanh nghiệp thuộc “họ” dầu khí.

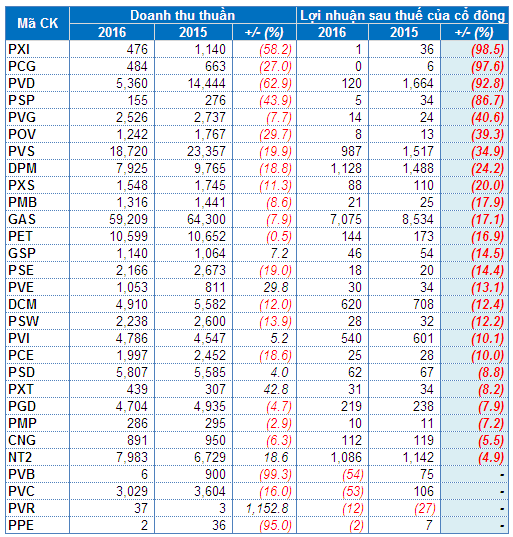

Nhóm những doanh nghiệp dầu khí có lãi ròng giảm và lỗ ròng năm 2016

Tỷ đồng

|

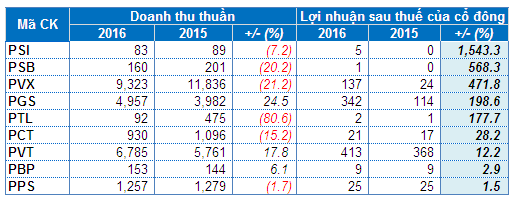

Nhóm những doanh nghiệp tăng trưởng lợi nhuận

Tỷ đồng

Nguồn: VietstockFinance

|

Giá dầu Brent từng rớt mốc 27 USD/thùng thời điểm đầu năm, chạm mức thấp nhất kể từ năm 2003. Tuy dần hồi phục và giữ đà tăng từ đó đến cuối năm, đạt 57 USD/thùng, nhưng giá dầu vẫn chưa vượt mức kỳ vọng 60 USD/thùng. Khi con đường giá dầu Brent diễn biến khó lường, thì các doanh nghiệp có hoạt động liên quan đến dầu khí cũng lao đao.

Diễn biến giá dầu Brent năm 2016

|

Hiện có tổng cộng 38/39 doanh nghiệp “họ” dầu khí (dựa theo bộ chỉ số PVN-Index của Tập đoàn Dầu khí Quốc gia Việt Nam (PVN)) đã công bố báo cáo tài chính quý 4/2016 tính đến ngày 06/03/2017. Theo dữ liệu báo cáo tài chính tổng hợp của Vietstock, có 4 đơn vị báo lỗ trong quý 4/2016, 34 đơn vị ghi nhận lãi ròng (trong đó có đến 25 doanh nghiệp ngậm ngùi với kết quả sụt giảm lợi nhuận).

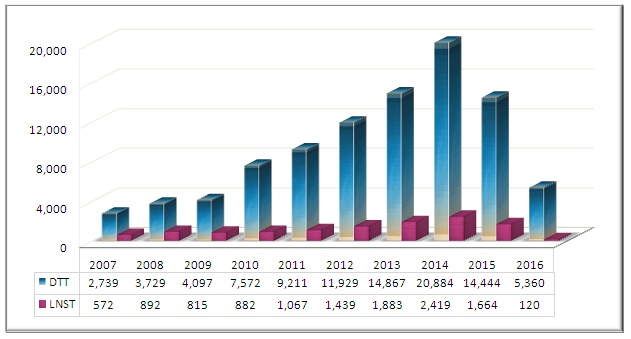

Trong những cái tên thuộc diện giảm lãi hơn 90%, PV Drilling (PVD) chính là dấu ấn u ám nhất. Tổng doanh thu cả năm 2016 của PVD giảm gần 63% so với năm trước, chỉ đạt 5,360 tỷ đồng. Theo đó, PVD gom về vỏn vẻn 120 tỷ đồng lãi ròng, trong khi năm 2015 là hơn 1,664 tỷ đồng và chỉ bằng 24% kế hoạch đã đề ra. EPS cũng lần đầu chạm 203 đồng/cp. Đây đều là những con số khiến PVD đánh dấu kỷ lục 10 năm nhìn từ đáy.

Kết quả hoạt động kinh doanh của PVD giai đoạn 2007 – 2016

Tỷ đồng

Nguồn: VietstockFinance

|

Thực ra, kết quả này đã nằm trong kế hoạch của PVD theo phương án 2 khi dự đoán giá dầu bình quân trong năm 2016 là 30 – 55 USD/thùng. Với mức giá này, các nhà thầu sẽ dừng và giãn tối đa hoạt động thăm dò, khai thác dẫn đến tình trạng ứ đọng giàn khoan. Như trong quý 3 và 4 của năm 2016, các giàn khoan của PVD ngoài nằm chờ việc thì không hề có một hoạt động nào tạo nguồn thu. Song song đó, tình trạng cạnh tranh tăng tạo áp lực đè đơn giá thuê giàn giảm sâu, trung bình giảm từ 40-60%.

Cũng là kỷ lục nhưng Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS) có phần may mắn hơn PVD khi kết thúc năm 2016 với lãi ròng thấp nhất chỉ trong vòng 5 năm trở lại đây. Doanh thu PVS sụt giảm về gần sát giá vốn nên lãi gộp còn 774 tỷ đồng, giảm 64% so năm 2015. Kết quả, lãi ròng không vươn ngàn tỷ như mọi năm, dừng lại 987 tỷ đồng, giảm 35%. Dù vậy, PVS vẫn đứng thứ 4 nhóm có lãi cao nhất “họ” dầu khí.

PXI, PCG, PSP và POV cũng là những cái tên có một năm bết bát với lãi ròng lao thẳng xuống đáy, thấp nhất trong những năm gần đây.

Tổng Công ty Dung dịch khoan & Hóa phẩm Dầu khí - CTCP (PVC) cũng chung cảnh “phơi giàn nằm chờ” và từ 100 tỷ đồng lãi ròng trong năm 2015 đành ngậm ngùi ghi nhận lỗ 53 tỷ đồng ở năm 2016. Bọc ống Dầu khí Việt Nam (PVB) thì giành luôn vị trí quán quân trong nhóm lỗ với 54 tỷ đồng. Trong 5 năm trở lại đây, hoạt động của hai đơn vị này khá ổn định, lãi luôn trên 50 tỷ đồng và năm 2016 cũng là năm ghi nhận lỗ duy nhất.

“Anh lớn trong họ” vượt kế hoạch nhờ điều chỉnh

Câu chuyện lãi tuột dốc cũng không loại trừ với những “anh lớn trong họ” khi cả 5 đơn vị có kết quả kinh doanh cao nhất đều thuộc nhóm giảm lãi. Và hầu hết vượt kế hoạch nhờ điều chỉnh ở phút chót.

Điển hình là PV Gas (GAS) đã điều chỉnh mục tiêu lãi ròng giảm đến 27% so với chỉ tiêu ban đầu từ 7,085 tỷ đồng còn 5,200 tỷ đồng. Và chính nhờ vậy, lãi ròng năm 2016 dù chỉ đạt 7,075 tỷ đồng, giảm 17% nhưng đã vượt 36% kế hoạch sau điều chỉnh. Được biết, kế hoạch ban đầu của GAS dựa trên cơ sở giá dầu Brent đạt 60 USD/thùng nhưng đầu năm đến nay vẫn chưa qua được 57 USD/thùng.

Đạm Phú Mỹ (DPM) và Đạm Cà Mau (DCM) cũng điều chỉnh giảm và gần như hoàn thành kế hoạch này. Cụ thể, lãi ròng của DPM đạt 1,128 tỷ đồng, giảm 24%, còn DCM dừng lại tại 620 tỷ đồng lãi, giảm 12% so với năm 2015.

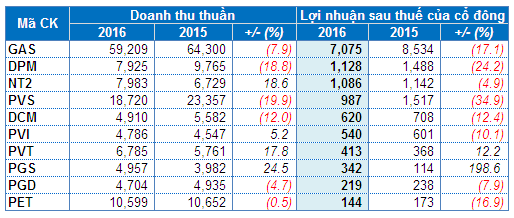

Top 10 doanh nghiệp có lợi nhuận ròng 2016 cao nhất

Tỷ đồng

Nguồn: VietstockFinance

|

Không chỉ các “anh lớn”, hàng loạt đơn vị khác trong “họ” cũng kéo nhau công bố Nghị quyết HĐQT thay đổi kế hoạch năm 2016. Đơn cử như CNG điều chỉnh giảm lãi ròng còn 106 tỷ đồng để vượt 6%. Ngoài ra, các doanh nghiệp như PVG, PSW và PGS cũng thực hiện điều chỉnh giảm doanh thu nhưng giữ nguyên chỉ tiêu lợi nhuận ròng.

Hiếm kẻ lội ngược dòng nhưng lại không nhờ hoạt động chính

Trong bảng vàng 9 “chiến binh” có lãi tăng, có khá nhiều đơn vị không nhờ hoạt động chính. Đầu tiên, phải điểm tên Xây lắp Dầu khí Việt Nam (HNX: PVX), dù kết thúc năm doanh thu giảm hơn 20% so với năm 2015 nhưng PVX đã “lật ngược thế cờ” bằng việc mạnh tay thu hồi công nợ và hoàn nhập gần 52 tỷ đồng giảm giá đầu tư ngắn và dài hạn cũng như 100 tỷ đồng thực hiện nghĩa vụ bảo lãnh. Theo đó, lãi ròng bất ngờ nhảy vọt lên 137 tỷ đồng, bỏ xa con số 24 tỷ đồng của năm cũ và cũng là đơn vị đứng đầu trong nhóm tăng lãi.

PVX cho biết đã nỗ lực đẩy mạnh tiến độ thi công nhà máy nhiệt điện Thái Bình II, dự án lọc hóa dầu Nghi Sơn và Nhà máy Nhiệt điện sông Hậu I nhưng hiện vẫn chưa hoàn thiện. Do đó, sự thiếu hụt nguồn thu từ những công trình này đã dẫn đến sụt giảm rõ rệt kết quả kinh doanh ở hầu hết tất cả các mảng.

Còn Petroland (PTL) thì bết bát với doanh thu sụt giảm đến 81% chỉ còn 92 tỷ đồng, không thể gánh nổi giá vốn cũng như các loại chi phí, nên lỗ thuần lên đến 52 tỷ đồng. Tuy nhiên, nhờ 53 tỷ đồng lợi nhuận khác, PTL không những may mắn quay lại giá trị dương với lãi ròng 2.3 tỷ đồng mà còn đạt tăng trưởng gấp đôi năm trước.

Tương tự, với mức tăng giá vốn (21%), cao hơn mức tăng doanh thu (17.7%), PV Trans (HOSE: PVT) phải ghi nhận lãi gộp giảm nhẹ. Tuy nhiên, công ty vẫn đạt được mức tăng trưởng 12% lên hơn 413 tỷ đồng lãi ròng, chủ yếu nhờ hoạt động tài chính hiệu quả.

Tuy vậy, vẫn còn Kinh doanh Khí miền Nam (HNX: PGS), nguồn thu từ hai mảng kinh doanh khí hóa lỏng và khí CNG đều có tăng trưởng ở từng quý, dẫn đến tổng doanh thu gần chạm ngưỡng 5,000 tỷ đồng, tăng 25% so với năm 2015 (theo báo cáo công ty mẹ). Kéo theo lãi ròng gấp gần 3 lần năm 2015, đạt 342 tỷ đồng. Nhưng nếu xem xét kỹ, để đạt mức lợi nhuận vượt bậc cũng phần nào nhờ vào 326 tỷ đồng lãi hoạt động tài chính, con số này gấp đến 6 lần năm trước.

Điểm sáng nào soi rọi con đường cho “họ” dầu khí năm 2017?

Theo báo cáo ngành 2017 của CTCK BSC (HOSE: BSI), điểm sáng đầu tiên cho “họ” dầu khí có lẽ là sự kiện Tổ chức Các nước Xuất khẩu Dầu mỏ (OPEC) đã đồng ý cắt giảm sản lượng dầu thô vào ngày 30/11/2016 xuống mức 1.2 triệu thùng/ngày, tương đương 3.5% sản lượng sản xuất hiện nay của khối, đây là lần đầu tiên cắt giảm kể từ 2008 đến nay. Ngoài ra, các quốc gia ngoài khối OPEC đã đồng ý cắt giảm 558,000 thùng/ngày. Theo đó, lượng dầu cắt giảm tương đương với khoảng 2% sản lượng toàn cầu. Quyết định này sẽ bắt đầu có hiệu lực từ 1/1/2017 và kéo dài trong 6 tháng.

Tuy vậy, sự mất cân bằng cung cầu vẫn là vấn đề lớn nhất đối với diễn biến giá dầu thế giới. Xét trong trường hợp giá dầu khôi phục, nguồn cung dự kiến vẫn sẽ ở mức cao. Song song đó, số lượng giàn khoan trên thế giới vẫn duy trì đà tăng dẫn tới lượng dầu khí tồn kho ngày càng nhiều và đẩy áp lực cạnh tranh gay gắt hơn. Theo đó, những dự báo dài hạn cho giá dầu vẫn sẽ ở mức dưới 60 USD/thùng.

Các dự án hợp tác với Tập đoàn Dầu khí Việt Nam trong năm 2017 sẽ được triển khai mạnh mẽ, chủ yếu vẫn là các dự án trên bờ như xây dựng nhà máy Nhiệt Điện Long Phú, Sông Hậu, dự án lọc hóa dầu Long Sơn, dự án Long Quất mở rộng, dự án xử lý khí GPP Cà Mau. Điều này có triển vọng đóng góp lớn vào nguồn thu của các doanh nghiệp xây lắp PVS, PXS, PXT và PVE./.

No comments:

Post a Comment